公司新闻

[GF战略香港股票和海外]全球共振恢复的可能性有

作者: bet356亚洲版本体育 点击次数: 发布时间: 2025-06-30 09:18

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 本文有一组:刘chenming/li rujuan/yu kecheng/chen zhenwei

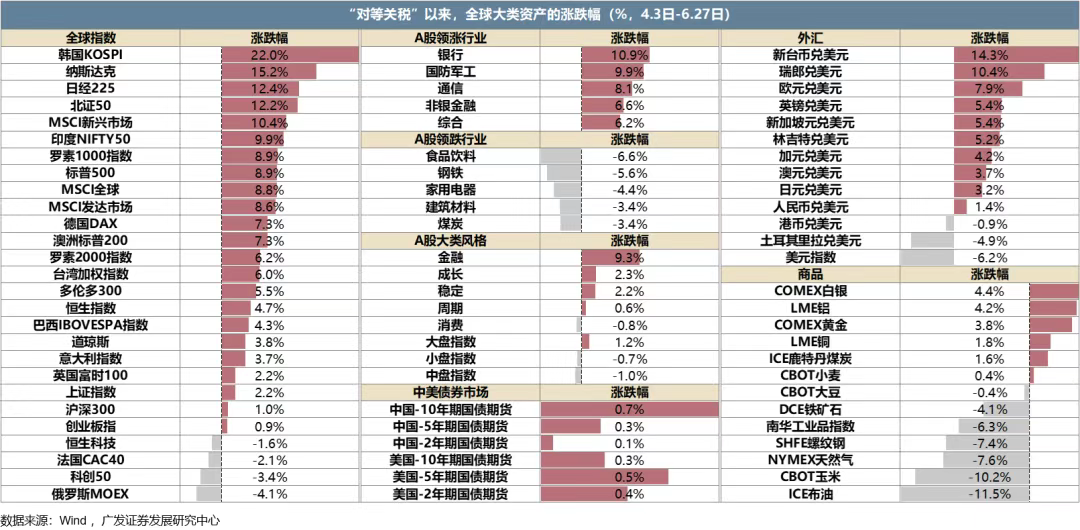

由于“奖励关税(4.2nd)”,大多数全球主要股票市场都不断地表现,甚至铜等商品的价格也逐渐得到加强。在标准普尔500标准普尔500指数的先前上升趋势中,有许多常见病例的翻新率超过15%。 sa oras na Ito,an punan-punan-fill填补填补填充填填填充填填填填填填填市,填填填充填填填填填填市Sakit Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill填写l填充填充填充填充填充填充

从全球房地产价格的表现来看,关税,通货膨胀和短期经济不确定性似乎对定价因素并不重要。

那么,目前的市场贸易是什么?在下半年,可以正确实施全球基础,即使在金融和财政的刺激下,也可以恢复吗?

美国货币前景:美联储降低利率就在几个小时之前。从6月24日至25日,鲍威尔参加了半年度财务政策听证会,并继续谨慎陈述。但是他没有确定削减早期利息率的可能性,并且认为从6月到7月的数据非常重要。美联储下一任董事长的受欢迎候选人目前对削减税率的态度相同。

美国财政观点:特朗普2.0政府进行了数月的改革尝试并最终回到了旧的财政扩张路径,利率下降和债务奉献。参议院参议院的参议院版本更为激进:债务上限筹集了5万亿美元(与4万亿美元的房屋版本相比),缺陷为3.5-4.2万亿美元(与房屋版本3万亿美元相比)。

美国投资见解:设备投资背后是技术变革周期的新循环。美国股票市场行业的资本支出比例已达到10.3%,这是自1990年以来的最高水平;资本支出比例为净利润高达48.8%。

库存的观点:从细分行业的角度来看,美国大多数行业的库存增长率低于历史悠久的50%季度。

欧洲货币的观点:根据欧洲中央银行在夜间指数掉期的降低,欧洲央行的利率周期已经结束,并且在下半年,还会因利率而削减另一种利益。

欧洲财政角度:尽管法国政府的支出和财政收入增加了超过预期,但财政实施的空间很小。但是,持续了十多年的德国财政体系开始移动,并引入了十年万亿欧元的财政刺激计划。

欧洲库存角度:中国和联合岛的库存角度处于历史低谷;尽管欧洲库存周期处于中位数的历史层面,但实际库存不高,其他国家除了德国以外的库存较低。德国的高库存主要是由于车辆结构的库存。

中国的财政角度:经过两次会议,与过去三年相比,2025年的广泛财政政策发生了巨大变化,与去年相比,GDP比例增加了近1.5%。风险警告:地缘政治冲突超出了期望;全球流动性的流动性速度少于预期。国内政策稳定增长的努力不如预期,使经济复苏疲软,等等。

1。当前的交易,撤退还是恢复?

(i)达希尔(Dahil

在标准普尔500标准普尔500指数的先前上升趋势中,有许多常见病例的翻新率超过15%。 sa oras na ito,'填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填补填补填补填写填补填写填补填充

由于“奖励关税(4.2nd)”,大多数全球主要股票市场都不断地表现,甚至铜等商品的价格也逐渐得到加强。

从全球房地产价格的表现来看,关税,通货膨胀和短期经济不确定性似乎对定价因素并不重要。所以,当前的tra是什么在市场上?

(2)美国股票市场是否重新贸易?

今年,美国股票的趋势可以分为四个阶段:(1)从一月至五月中旬开始,贸易基础是弹性的,股票市场正在发生强烈的变化,对降低利率的期望仍然很低; 。 (3)从相互关税的那天到6月中旬,贸易基础稳定下来,以及美国股票的希望变化和降低的利率降低; 。

在6月中旬之前,美国股票市场趋势是往返期望下降的利率。当经济增强时,预期的预期预期将冷却并增加股票市场。当经济削弱时,预期可伸缩的期望/速率将预热并跌入股票市场。

它还表明,与“炎症”相比,美国股票实际上更关心“不适”。主要ppraise中的美国股票的重量大于兴趣大鼠影响的重量E削减或事件效果。预计降低利率的每个阶段都会急剧上升,对较弱的基本数据感到震惊,并且目前股市的性能可能很脆弱。

但是,自6月中旬以来,美国对股票和降低利率的期望共同提高,市场似乎开放了一种新的交易逻辑:通货膨胀率较低,经济略有下降,但略有减少,但并没有降低 +利率加速以促进经济重新启动。

2。全球共振恢复的可能性(全球,美国)

(i)金钱:全球宽松正在发展

到目前为止,在利率的利率期间,欧洲央行将续签降低八倍,政策利率从4.5%下降到2.15%;美联储削减了三倍,政策利率从5.5%降至4.5%;英格兰银行降低了四倍,政策利率下降fROS 5.25%至4.25%;加拿大银行已将利率降低了七倍,政策利率从5.0%到2.75%。

通货膨胀水平也崩溃了约2%。

但是关税摩擦也引起了人们对通货膨胀的反弹的担忧,尤其是从7月到9月。

美联储削减利率仅几个小时。从6月24日至25日,鲍威尔参加了半年度财务政策听证会,并继续谨慎陈述。但是他没有降低早期利率的可能性,并认为从6月到7月的数据非常重要。有许多关键声明:如果关税造成的价格的交付有限,或者劳动力市场将大大恶化,则利率将是一种选择;如果通货膨胀比预期的更微妙,那么利率将较早;如果数据支持它,则美联储将不排除一次削减50个基本点的可能性。

受欢迎的候选人美联储的下一位主席目前对降低税率的态度相同。

(ii)财务:扩展是一种选择和结果

特朗普政府已经通过了数月的改革企图,最终回到了旧的财政扩张道路,降低了利率和债务。

美国经常在历史上面临债务上限问题。调整债务上限对于美国政府来说是常见的。由于债务限额于1939年首次设定(450亿美元)以来,美国国会筹集或暂停了债务上限超过100次。但是到目前为止,债务上限在撞车后已被抬高或暂停,导致没有重大违约灾难。自从2013年发布上限暂停的第一个命令以来,美国国会将债务上限暂停了八次。最新时间是拜登总统于2023年6月签署的《财政责任法》,该法案暂停了债务上限,直到2025年1月1日。在今年年初,各州债务上限以36.1万亿美元的价格收回,然后以“美国部门的意外步骤”维持。

特朗普税法的一个非常重要的主要问题是解决债务上限问题。一项大型好法案(OBBB法案)主要包括:税收减免(扩大2017年减税,永久性的37%的个人所得税率的37%以及增加新的税收优惠),减少福利支出(医疗补助改革,对能源维修的新天花板调整)等等,等等。

5月12日,美国宣布的众议院基金和委员会税税; 5月22日,美国众议院投票通过了减税法案; 6月16日,宣布了参议院税收法案的版本,使债务上限为5万亿美元,而本垒打则为4万亿美元; 6月29日,美国参议院投票通过了“继续竞争”动议,以投票赞成削减案件。

由于美国财政缺陷Y每年接近2万亿美元,债务上限已增加了40,000/5万亿美元,这意味着在2026年11月大选之前,美国不太可能面临债务上限的障碍。

就节奏而言,税收减免和减少支出。在未来10年的头几年中,减税减税的支出和减少集中在集中,而在特朗普离开后的几年中,支出削减集中在集中,导致特朗普任职期间美国财政上的赤字迅速增加。 CBO估计,预算窗口的上半年将发生约55%(2.8万亿美元)的总缺陷,但在此期间,只有40%的减少步骤(9700亿美元)会累积。

(iii)投资:征权投资

在投资方面,美国在美国的私人投资表现出色,主要是由于设备投资的支持。

此外,住宅投资是Curren弱弱,主要受到高利率的约束;建筑投资是在2022年 - 2023年的投资繁荣繁荣,主要得到拜登的三项主要账单的支持。

设备投资的背后是心理技术的新循环。美国股票市场行业的资本支出比例已达到10.3%,这是自1990年以来的最高水平;资本支出与净利润的比例达到48.8%。

(iv)库存:积极支持

中国 - 美国的库存周期都处于历史低潮状态。 europe的库存周期处于历史中位数,除德国以外,其他国家的库存较低。

尽管库存是经济周期中令人沮丧的指标,但如果经济能够正常恢复和强大,它起着重要作用。如果库存位置很高,则该公司将对Destock承受压力。尽管需求的一面是反弹,但公司愿意ST和扩展生产可能很脆弱;如果库存的位置较低,那么需求方面的边际恢复可能会导致公司周期的新投资和扩张。

就行业细分而言,美国大多数行业的增长率低于历史悠久的50%季度。

(v)丰度:市政恢复的可能趋势

在过去的两个月中,美国制造业的PMI数据差距有所扩大。 ISM专用于大型跨国公司,S P专门用于中小型美国公司,这意味着美国的基础更好。

从全球角度来看,制造业的恢复可能会有一定的趋势。欧元区,中国,日本和英国等制造业中的PMI开始显示出增加至低水平的迹象。

概括:

因为“奖励关税(4.2nd)”,所以大多数全球主要的股票市场已经不断地表现,甚至铜等商品的全球价格也逐渐加强。从全球房地产价格的绩效,显然是经济上的行为,通货膨胀和短期不确定性来看,对定价因素并不重要。

那么,目前的市场贸易是什么?在下半年,可以正确实施全球基础,即使在金融和财政的刺激下,也可以恢复吗?

相比之下,当前的旋转结构与2019年下半年有些相似:

货币周期:如果进行全球宽松宽松,则削减周期费率需要超过一年;在美联储加快降低利率之前的几个小时

财政周期:欧洲正在扩大,中国正在扩大。美国税收减免即将实施,天花板也将开放

投资周期:美国技术和投资设备很强; Inves由于对利率敏感,居民的thenment很低

库存周期:积极支持。中国和美国的库存周期处于较低的历史,而欧洲的库存周期

繁荣指标:当前的PMI服务行业相对稳定,PMI制造业可能具有边际恢复

目前,第三季度是验证时期和一段时间。如果通货膨胀问题可能是错误的,那么贸易战是多少,而美国债券在第三季度的短期影响都是不确定的因素。但是,随着世界上主要国家和库存中双重财政和财务预防锻炼的祝福,主要趋势可以更加乐观。

3.欧洲:财政 +财务出现的扩展,库存的实际位置不高

(1)货币周期:欧洲利率降低8次后,通货膨胀稳定在目标附近,欧洲利率CUT周期结束。预计下半年将会有另一个利率。

欧元区和主要国家的通货膨胀在2024年中期下降了约2%,欧洲中央银行开始了新的降低利率周期。在降低了八次利率之后,欧元区的三个主要利率主要是再融资利率,过夜的存款利率以及过夜的贷款利率分别下降至2.15%,2.00%和2.40%的历史低点。中期通货膨胀率在目标附近稳定,以及欧元区,5月的德国CPI和France分别为1.9%,2.1%和0.6%,约占目标通胀的2%。根据欧洲中央银行的利率计算利率,表明隔夜指数掉期交换,欧洲央行的利率周期结束了,下半年的利息削减了另一种利息。

)

尽管法国政府的支出增加,财政收入增加了T汉期望,财政实施的空间没有小的空间。持续了十多年的德国财政系统开始移动,并引入了十年的财政刺激计划。

。

。但是,在经济崩溃期间,尤其是当前的能源危机,全球供应链紧密度和高级汽车库存,这是德国修复反金融财务的空间。

(3)2025年3月22日,德国联邦总统斯坦梅尔正式签署了一项修正案。第二天,该法案在《联邦法律公报》上宣布。德国已正式通过了一项为期10万亿美元的计划,该计划扩大了财政欧元,该计划损害了对基础法律财政缺陷的限制,并进入了更轻松的财务时期。

2025年6月24日,德国政府内阁批准了2025年的财政预算草案和2026年的财政预算框架(包括在2029年的中期财政计划)

(1)投资金额在接下来的几年中,MENT将会大大增加。德国在2024年的投资仅为745亿欧元,而德国新批准的投资在2025年上涨至1.157亿欧元,2026年的投资接近1.236亿欧元。到2029年的韦恩(Wayn),德国每年将维持约1,200亿欧元的投资。

在2025年,对财政预算选秀的投资显着增加到1,157亿欧元,这意味着财政政策将在下半年工作。

(3)军事支出急剧增加:到2029年,德国国防支出将占GDP的3.5%。其中,德国国防支出约为2025年的950亿欧元,到2029年,国防支出将达到1620亿欧元。

。

(iii)库存周期:欧洲的实际库存不高,高度是德国车辆的库存

(1)在2025年5月,欧盟终止产品库存为58.8%的体积罪CE 2000年。欧洲的库存是围绕历史的中位数,比中国和美国的库存更富裕。

(2)但实际上,德国主要在欧盟拥有高库存。 2025年5月,自2000年以来,德国,法国,意大利和西班牙的清单分别为80.9%,37.5%,24.0%和21.0%。法国,意大利和英国的库存水平已在中国和美国库存附近降低。

。

(iv)业务指标:PMI恢复步伐是显而易见的,服务业的恢复比制造业更好。

。

。 PMI制造业为49.0%,反弹率是上个月的48.3%。

。 PMI制造业为47.8%,低于上个月的49.8%。

。 PMI制造业为51.3%,这是上个月50.9%的反弹。

4。中国:财政延伸周期的新循环

1。中国已经开始了新的财政旋转PANSION周期:在过去的20年中,四个向上的PPI周期是由四个财政扩张驱动的,广泛的财政与名义GDP的扩张比率将必须达到5%以上,与07.09、15-16、20年一致。

全球经济从2006年到2007年恢复过来,中国和美国反映了库存共鸣,一般比率缺陷增加了近6%。

在2008 - 09年度,一般赤字比率上升了近5%。

在2015 - 16年度,Shantytown Renovation +供应方改革的货币化,总比率不足增加了近10个百分点。

在流行20年后,刺激了特殊的政府债券,总体缺陷比例增加了5点。

经过两次会议,与过去三年相比,2025年的广泛财政政策发生了巨大变化,GDP比例增加了约1.5%。到去年(如果考虑AI的资本支出,总金额将更多)。

2。货币周期:从零钱到信用宽松,仍然不够平稳,并且仍然有未来的利率降低空间。

。

(2)尽管信用也显示出今年年初下降和反弹的迹象,这主要是由于账单的变化。代表对实际融资需求的中型和长期贷款仍然相对较弱,并且连续24个月拒绝。

3。库存周期:中国的库存周期是当前的历史。从子项目的角度来看,相对较高的库存主要集中在基础设施链(金属,不是铁金属,葡萄酒等)和出口链(面料和衣服,橡胶等)中。库存可能对随后的财政刺激周期有积极的支持。

5。本周全球资本流动

(i)A/H共享市场

1。ah互连

这本周北行基金的平均转移破裂。本周(6月23日至6月27日),北基金的总交易价值为7.8万亿元,平均每日价值为164亿元人民币交易,比上周平均每日交易增加了249亿元人民币。

南行基金本周保持了净流入。本周(6月23日至6月27日),南行基金的净流入量为283.8亿港元,而上周的净流入量为162.6亿港元。在个人股票水平上,净购买南基金的最高股票包括中国建筑银行(净购买54.1亿港元),SMIC(净购买hk 49.1亿美元),Meituan-W(净购买净额为21.11亿港元);净购买量的最高股票包括腾讯股份(净售出55.27亿港元),小米 - W(净销售额为47.66亿港元)和阿里巴巴-W(净卖出了34.5亿港元)。

2。就外国资本流量:活跃的外国薪水A和H的Al流都以一定的速度增长,而被动外国资本仍在流动。

A和H的外国资本的积极流量以一定的速度共享相同的外国资本,而被动外国资本则维持了鲜花。直到星期三(6月19日至6月25日),A股票积极释放了9000万美元(上周美国的增长率为6000万美元),而被动外国资本的流动为2.45亿美元(比上周的2.41亿美元的增长率相比);与上周的流量相比,悬挂股股票积极流式传输,这已经扩大了,而被动外国资本流入为0800万美元(比例降低了,而不是0900万美元)。

(ii)股票市场特征

1。美国股票

美国股票市场的活跃的被动资本流都颠倒了。像星期五(6月23日至6月27日)一样,美国股票的积极流量为16.4亿美元,从上周的47.3亿美元的流量回报;被动资本流出$ 3.18十亿美元,上周的3223亿美元倒数。

2。其他重要的市值流量:资本流出日本,发达欧洲市场的资本流量颠倒了

本周,资金流出了日本市场,欧洲发达市场的流量减慢了。其中,日本市场本周为8.3亿美元,而上周为9.8亿美元;发达的欧洲市场本周筹集了1亿美元,而上周为6.9亿美元。

(iii)其他主要财产类别

本周,黄金基金仍然在流动,加密货币领域的资本流量的规模也扩大了。作为周三(6月19日至6月25日),黄金的净流入为28.1亿美元,与上周27.8亿美元的流出相比,黄金的净流入量为28.1亿美元。加密货币资产的每周净流量为211亿美元,从上周的17.2亿美元增加。

6。警告风险

地缘政治会议LICT超出了预期,并导致全球通货膨胀率上升。国外反复的通货膨胀和美国经济的稳定使全球流动性速度少于预期(美联储利率的速度和美国国库利率的崩溃,比预期的);稳定增长的国内政策远远低于预期,导致脆弱的经济复苏和市场风险的下降等。根据历史数据对该模型进行了审查,并且可能存在有效性和可用性不足的问题。

金融的官方帐户

24小时的莫尔格 - 频道广播最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 本文有一组:刘chenming/li rujuan/yu kecheng/chen zhenwei

由于“奖励关税(4.2nd)”,大多数全球主要股票市场都不断地表现,甚至铜等商品的价格也逐渐得到加强。在标准普尔500标准普尔500指数的先前上升趋势中,有许多常见病例的翻新率超过15%。 sa oras na Ito,an punan-punan-fill填补填补填充填填填充填填填填填填填市,填填填充填填填填填填市Sakit Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill Fill填写l填充填充填充填充填充填充

从全球房地产价格的表现来看,关税,通货膨胀和短期经济不确定性似乎对定价因素并不重要。

那么,目前的市场贸易是什么?在下半年,可以正确实施全球基础,即使在金融和财政的刺激下,也可以恢复吗?

美国货币前景:美联储降低利率就在几个小时之前。从6月24日至25日,鲍威尔参加了半年度财务政策听证会,并继续谨慎陈述。但是他没有确定削减早期利息率的可能性,并且认为从6月到7月的数据非常重要。美联储下一任董事长的受欢迎候选人目前对削减税率的态度相同。

美国财政观点:特朗普2.0政府进行了数月的改革尝试并最终回到了旧的财政扩张路径,利率下降和债务奉献。参议院参议院的参议院版本更为激进:债务上限筹集了5万亿美元(与4万亿美元的房屋版本相比),缺陷为3.5-4.2万亿美元(与房屋版本3万亿美元相比)。

美国投资见解:设备投资背后是技术变革周期的新循环。美国股票市场行业的资本支出比例已达到10.3%,这是自1990年以来的最高水平;资本支出比例为净利润高达48.8%。

库存的观点:从细分行业的角度来看,美国大多数行业的库存增长率低于历史悠久的50%季度。

欧洲货币的观点:根据欧洲中央银行在夜间指数掉期的降低,欧洲央行的利率周期已经结束,并且在下半年,还会因利率而削减另一种利益。

欧洲财政角度:尽管法国政府的支出和财政收入增加了超过预期,但财政实施的空间很小。但是,持续了十多年的德国财政体系开始移动,并引入了十年万亿欧元的财政刺激计划。

欧洲库存角度:中国和联合岛的库存角度处于历史低谷;尽管欧洲库存周期处于中位数的历史层面,但实际库存不高,其他国家除了德国以外的库存较低。德国的高库存主要是由于车辆结构的库存。

中国的财政角度:经过两次会议,与过去三年相比,2025年的广泛财政政策发生了巨大变化,与去年相比,GDP比例增加了近1.5%。风险警告:地缘政治冲突超出了期望;全球流动性的流动性速度少于预期。国内政策稳定增长的努力不如预期,使经济复苏疲软,等等。

1。当前的交易,撤退还是恢复?

(i)达希尔(Dahil

在标准普尔500标准普尔500指数的先前上升趋势中,有许多常见病例的翻新率超过15%。 sa oras na ito,'填充填充填充填充填充填充填充填充填充填充填充填充填充填充填充填补填补填补填写填补填写填补填充

由于“奖励关税(4.2nd)”,大多数全球主要股票市场都不断地表现,甚至铜等商品的价格也逐渐得到加强。

从全球房地产价格的表现来看,关税,通货膨胀和短期经济不确定性似乎对定价因素并不重要。所以,当前的tra是什么在市场上?

(2)美国股票市场是否重新贸易?

今年,美国股票的趋势可以分为四个阶段:(1)从一月至五月中旬开始,贸易基础是弹性的,股票市场正在发生强烈的变化,对降低利率的期望仍然很低; 。 (3)从相互关税的那天到6月中旬,贸易基础稳定下来,以及美国股票的希望变化和降低的利率降低; 。

在6月中旬之前,美国股票市场趋势是往返期望下降的利率。当经济增强时,预期的预期预期将冷却并增加股票市场。当经济削弱时,预期可伸缩的期望/速率将预热并跌入股票市场。

它还表明,与“炎症”相比,美国股票实际上更关心“不适”。主要ppraise中的美国股票的重量大于兴趣大鼠影响的重量E削减或事件效果。预计降低利率的每个阶段都会急剧上升,对较弱的基本数据感到震惊,并且目前股市的性能可能很脆弱。

但是,自6月中旬以来,美国对股票和降低利率的期望共同提高,市场似乎开放了一种新的交易逻辑:通货膨胀率较低,经济略有下降,但略有减少,但并没有降低 +利率加速以促进经济重新启动。

2。全球共振恢复的可能性(全球,美国)

(i)金钱:全球宽松正在发展

到目前为止,在利率的利率期间,欧洲央行将续签降低八倍,政策利率从4.5%下降到2.15%;美联储削减了三倍,政策利率从5.5%降至4.5%;英格兰银行降低了四倍,政策利率下降fROS 5.25%至4.25%;加拿大银行已将利率降低了七倍,政策利率从5.0%到2.75%。

通货膨胀水平也崩溃了约2%。

但是关税摩擦也引起了人们对通货膨胀的反弹的担忧,尤其是从7月到9月。

美联储削减利率仅几个小时。从6月24日至25日,鲍威尔参加了半年度财务政策听证会,并继续谨慎陈述。但是他没有降低早期利率的可能性,并认为从6月到7月的数据非常重要。有许多关键声明:如果关税造成的价格的交付有限,或者劳动力市场将大大恶化,则利率将是一种选择;如果通货膨胀比预期的更微妙,那么利率将较早;如果数据支持它,则美联储将不排除一次削减50个基本点的可能性。

受欢迎的候选人美联储的下一位主席目前对降低税率的态度相同。

(ii)财务:扩展是一种选择和结果

特朗普政府已经通过了数月的改革企图,最终回到了旧的财政扩张道路,降低了利率和债务。

美国经常在历史上面临债务上限问题。调整债务上限对于美国政府来说是常见的。由于债务限额于1939年首次设定(450亿美元)以来,美国国会筹集或暂停了债务上限超过100次。但是到目前为止,债务上限在撞车后已被抬高或暂停,导致没有重大违约灾难。自从2013年发布上限暂停的第一个命令以来,美国国会将债务上限暂停了八次。最新时间是拜登总统于2023年6月签署的《财政责任法》,该法案暂停了债务上限,直到2025年1月1日。在今年年初,各州债务上限以36.1万亿美元的价格收回,然后以“美国部门的意外步骤”维持。

特朗普税法的一个非常重要的主要问题是解决债务上限问题。一项大型好法案(OBBB法案)主要包括:税收减免(扩大2017年减税,永久性的37%的个人所得税率的37%以及增加新的税收优惠),减少福利支出(医疗补助改革,对能源维修的新天花板调整)等等,等等。

5月12日,美国宣布的众议院基金和委员会税税; 5月22日,美国众议院投票通过了减税法案; 6月16日,宣布了参议院税收法案的版本,使债务上限为5万亿美元,而本垒打则为4万亿美元; 6月29日,美国参议院投票通过了“继续竞争”动议,以投票赞成削减案件。

由于美国财政缺陷Y每年接近2万亿美元,债务上限已增加了40,000/5万亿美元,这意味着在2026年11月大选之前,美国不太可能面临债务上限的障碍。

就节奏而言,税收减免和减少支出。在未来10年的头几年中,减税减税的支出和减少集中在集中,而在特朗普离开后的几年中,支出削减集中在集中,导致特朗普任职期间美国财政上的赤字迅速增加。 CBO估计,预算窗口的上半年将发生约55%(2.8万亿美元)的总缺陷,但在此期间,只有40%的减少步骤(9700亿美元)会累积。

(iii)投资:征权投资

在投资方面,美国在美国的私人投资表现出色,主要是由于设备投资的支持。

此外,住宅投资是Curren弱弱,主要受到高利率的约束;建筑投资是在2022年 - 2023年的投资繁荣繁荣,主要得到拜登的三项主要账单的支持。

设备投资的背后是心理技术的新循环。美国股票市场行业的资本支出比例已达到10.3%,这是自1990年以来的最高水平;资本支出与净利润的比例达到48.8%。

(iv)库存:积极支持

中国 - 美国的库存周期都处于历史低潮状态。 europe的库存周期处于历史中位数,除德国以外,其他国家的库存较低。

尽管库存是经济周期中令人沮丧的指标,但如果经济能够正常恢复和强大,它起着重要作用。如果库存位置很高,则该公司将对Destock承受压力。尽管需求的一面是反弹,但公司愿意ST和扩展生产可能很脆弱;如果库存的位置较低,那么需求方面的边际恢复可能会导致公司周期的新投资和扩张。

就行业细分而言,美国大多数行业的增长率低于历史悠久的50%季度。

(v)丰度:市政恢复的可能趋势

在过去的两个月中,美国制造业的PMI数据差距有所扩大。 ISM专用于大型跨国公司,S P专门用于中小型美国公司,这意味着美国的基础更好。

从全球角度来看,制造业的恢复可能会有一定的趋势。欧元区,中国,日本和英国等制造业中的PMI开始显示出增加至低水平的迹象。

概括:

因为“奖励关税(4.2nd)”,所以大多数全球主要的股票市场已经不断地表现,甚至铜等商品的全球价格也逐渐加强。从全球房地产价格的绩效,显然是经济上的行为,通货膨胀和短期不确定性来看,对定价因素并不重要。

那么,目前的市场贸易是什么?在下半年,可以正确实施全球基础,即使在金融和财政的刺激下,也可以恢复吗?

相比之下,当前的旋转结构与2019年下半年有些相似:

货币周期:如果进行全球宽松宽松,则削减周期费率需要超过一年;在美联储加快降低利率之前的几个小时

财政周期:欧洲正在扩大,中国正在扩大。美国税收减免即将实施,天花板也将开放

投资周期:美国技术和投资设备很强; Inves由于对利率敏感,居民的thenment很低

库存周期:积极支持。中国和美国的库存周期处于较低的历史,而欧洲的库存周期

繁荣指标:当前的PMI服务行业相对稳定,PMI制造业可能具有边际恢复

目前,第三季度是验证时期和一段时间。如果通货膨胀问题可能是错误的,那么贸易战是多少,而美国债券在第三季度的短期影响都是不确定的因素。但是,随着世界上主要国家和库存中双重财政和财务预防锻炼的祝福,主要趋势可以更加乐观。

3.欧洲:财政 +财务出现的扩展,库存的实际位置不高

(1)货币周期:欧洲利率降低8次后,通货膨胀稳定在目标附近,欧洲利率CUT周期结束。预计下半年将会有另一个利率。

欧元区和主要国家的通货膨胀在2024年中期下降了约2%,欧洲中央银行开始了新的降低利率周期。在降低了八次利率之后,欧元区的三个主要利率主要是再融资利率,过夜的存款利率以及过夜的贷款利率分别下降至2.15%,2.00%和2.40%的历史低点。中期通货膨胀率在目标附近稳定,以及欧元区,5月的德国CPI和France分别为1.9%,2.1%和0.6%,约占目标通胀的2%。根据欧洲中央银行的利率计算利率,表明隔夜指数掉期交换,欧洲央行的利率周期结束了,下半年的利息削减了另一种利息。

)

尽管法国政府的支出增加,财政收入增加了T汉期望,财政实施的空间没有小的空间。持续了十多年的德国财政系统开始移动,并引入了十年的财政刺激计划。

。

。但是,在经济崩溃期间,尤其是当前的能源危机,全球供应链紧密度和高级汽车库存,这是德国修复反金融财务的空间。

(3)2025年3月22日,德国联邦总统斯坦梅尔正式签署了一项修正案。第二天,该法案在《联邦法律公报》上宣布。德国已正式通过了一项为期10万亿美元的计划,该计划扩大了财政欧元,该计划损害了对基础法律财政缺陷的限制,并进入了更轻松的财务时期。

2025年6月24日,德国政府内阁批准了2025年的财政预算草案和2026年的财政预算框架(包括在2029年的中期财政计划)

(1)投资金额在接下来的几年中,MENT将会大大增加。德国在2024年的投资仅为745亿欧元,而德国新批准的投资在2025年上涨至1.157亿欧元,2026年的投资接近1.236亿欧元。到2029年的韦恩(Wayn),德国每年将维持约1,200亿欧元的投资。

在2025年,对财政预算选秀的投资显着增加到1,157亿欧元,这意味着财政政策将在下半年工作。

(3)军事支出急剧增加:到2029年,德国国防支出将占GDP的3.5%。其中,德国国防支出约为2025年的950亿欧元,到2029年,国防支出将达到1620亿欧元。

。

(iii)库存周期:欧洲的实际库存不高,高度是德国车辆的库存

(1)在2025年5月,欧盟终止产品库存为58.8%的体积罪CE 2000年。欧洲的库存是围绕历史的中位数,比中国和美国的库存更富裕。

(2)但实际上,德国主要在欧盟拥有高库存。 2025年5月,自2000年以来,德国,法国,意大利和西班牙的清单分别为80.9%,37.5%,24.0%和21.0%。法国,意大利和英国的库存水平已在中国和美国库存附近降低。

。

(iv)业务指标:PMI恢复步伐是显而易见的,服务业的恢复比制造业更好。

。

。 PMI制造业为49.0%,反弹率是上个月的48.3%。

。 PMI制造业为47.8%,低于上个月的49.8%。

。 PMI制造业为51.3%,这是上个月50.9%的反弹。

4。中国:财政延伸周期的新循环

1。中国已经开始了新的财政旋转PANSION周期:在过去的20年中,四个向上的PPI周期是由四个财政扩张驱动的,广泛的财政与名义GDP的扩张比率将必须达到5%以上,与07.09、15-16、20年一致。

全球经济从2006年到2007年恢复过来,中国和美国反映了库存共鸣,一般比率缺陷增加了近6%。

在2008 - 09年度,一般赤字比率上升了近5%。

在2015 - 16年度,Shantytown Renovation +供应方改革的货币化,总比率不足增加了近10个百分点。

在流行20年后,刺激了特殊的政府债券,总体缺陷比例增加了5点。

经过两次会议,与过去三年相比,2025年的广泛财政政策发生了巨大变化,GDP比例增加了约1.5%。到去年(如果考虑AI的资本支出,总金额将更多)。

2。货币周期:从零钱到信用宽松,仍然不够平稳,并且仍然有未来的利率降低空间。

。

(2)尽管信用也显示出今年年初下降和反弹的迹象,这主要是由于账单的变化。代表对实际融资需求的中型和长期贷款仍然相对较弱,并且连续24个月拒绝。

3。库存周期:中国的库存周期是当前的历史。从子项目的角度来看,相对较高的库存主要集中在基础设施链(金属,不是铁金属,葡萄酒等)和出口链(面料和衣服,橡胶等)中。库存可能对随后的财政刺激周期有积极的支持。

5。本周全球资本流动

(i)A/H共享市场

1。ah互连

这本周北行基金的平均转移破裂。本周(6月23日至6月27日),北基金的总交易价值为7.8万亿元,平均每日价值为164亿元人民币交易,比上周平均每日交易增加了249亿元人民币。

南行基金本周保持了净流入。本周(6月23日至6月27日),南行基金的净流入量为283.8亿港元,而上周的净流入量为162.6亿港元。在个人股票水平上,净购买南基金的最高股票包括中国建筑银行(净购买54.1亿港元),SMIC(净购买hk 49.1亿美元),Meituan-W(净购买净额为21.11亿港元);净购买量的最高股票包括腾讯股份(净售出55.27亿港元),小米 - W(净销售额为47.66亿港元)和阿里巴巴-W(净卖出了34.5亿港元)。

2。就外国资本流量:活跃的外国薪水A和H的Al流都以一定的速度增长,而被动外国资本仍在流动。

A和H的外国资本的积极流量以一定的速度共享相同的外国资本,而被动外国资本则维持了鲜花。直到星期三(6月19日至6月25日),A股票积极释放了9000万美元(上周美国的增长率为6000万美元),而被动外国资本的流动为2.45亿美元(比上周的2.41亿美元的增长率相比);与上周的流量相比,悬挂股股票积极流式传输,这已经扩大了,而被动外国资本流入为0800万美元(比例降低了,而不是0900万美元)。

(ii)股票市场特征

1。美国股票

美国股票市场的活跃的被动资本流都颠倒了。像星期五(6月23日至6月27日)一样,美国股票的积极流量为16.4亿美元,从上周的47.3亿美元的流量回报;被动资本流出$ 3.18十亿美元,上周的3223亿美元倒数。

2。其他重要的市值流量:资本流出日本,发达欧洲市场的资本流量颠倒了

本周,资金流出了日本市场,欧洲发达市场的流量减慢了。其中,日本市场本周为8.3亿美元,而上周为9.8亿美元;发达的欧洲市场本周筹集了1亿美元,而上周为6.9亿美元。

(iii)其他主要财产类别

本周,黄金基金仍然在流动,加密货币领域的资本流量的规模也扩大了。作为周三(6月19日至6月25日),黄金的净流入为28.1亿美元,与上周27.8亿美元的流出相比,黄金的净流入量为28.1亿美元。加密货币资产的每周净流量为211亿美元,从上周的17.2亿美元增加。

6。警告风险

地缘政治会议LICT超出了预期,并导致全球通货膨胀率上升。国外反复的通货膨胀和美国经济的稳定使全球流动性速度少于预期(美联储利率的速度和美国国库利率的崩溃,比预期的);稳定增长的国内政策远远低于预期,导致脆弱的经济复苏和市场风险的下降等。根据历史数据对该模型进行了审查,并且可能存在有效性和可用性不足的问题。

金融的官方帐户

24小时的莫尔格 - 频道广播最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance) 上一篇:86亿元人民币!锂电池的新电池移动花费了86亿元 下一篇:没有了