行业新闻

来自东方财富的陈高(Chen Guo):您如何看到当前

作者: bet356亚洲版本体育 点击次数: 发布时间: 2025-05-27 08:48

概括

在过去的每周报告中,我们继续提醒我们考虑外部需求的影响,并抑制了对国内需求恢复的不足势头,市场的进一步向上趋势的空间有限,以及稳定的股息基础的结构,并选择结构。本周,外国金融市场的兴奋加剧了,日本债券和美国债券利率的长期利率急剧增加;美国 - 欧洲贸易摩擦还有其他起义,证实了特朗普对关税问题的重复,这对市场风险偏好略有干扰,并且需要在短期内更加稳定。

小帽子样式显示了过度交易加热的迹象。最近,小型和微型市场风格记录了明显的相对复发。我们认为,这是市场价值获得太多回报以获得芯片定价力量的结果。作为2023年初的回报在交易量成本为30%之后,CSI 2000指数市场的元素显着增加。随后,随着冒险风险的风险增加,例如冒着冒险风险风险的风险的风险上升。本周,CSI 2000交易量的一部分达到32%。市场上市场的当前环境明显优于2024年初,并且预计侦查将比那个时候好,但是短期压倒性仍然是合理的Hasawa。

除了小型和微型市场风格外,市场还在行业结构方面对股息和新消费构成了共识。您如何看到今天这两个线索的延续和空间?

➤bonus:kamag - -Child赢得回报的速度仍然很高,并且驾驶回报的强度的全部变化。在分子方面,稳定的Q2-Q3股息样式中收入的比例可能会再次略有上升。 o在分母的一面,微列股票游戏环境很难显着提高资本的高式敏感性的弹性,同时又加强了公共资金绩效的基准障碍,它们都支持将来稳定股息的相对回报率。但不像过去两年一样,因为十年期债券的利率正在发生变化,在下面,完整的返回空间的来源可能不再取决于分母方面的降低希望,但这更多地取决于希望增加股息增长速率的期望,而Quadratic Quadratic Quadratic quadratic quadratic quadratic quadratic quardatiqual quadratic quadratic quadratic quadratic quadratic quadratic quadraties quadraties quadratic quadratic quadratic quadraties quadratic quadraties quadratic quadratic二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次骨气肢Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic QuadraticUadratic级二次二次二次二次二次二次二次二次二次二次二次二次二次二二二二二二次二二二二次二二二次二次二二二次二氮二骨二氮二氮二氮二氮quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadrati Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic二次二次二次二次二次二次二次二次二次二次二次二次二次二次

➤新消耗:差异。在短期内,一些A共享的新消费部门也对过热交易也有MGA的担忧。本周,美容护理和宠物食品交易的比例超过了历史高点。您将来如何看待它?从主要角度来看,增加的新消费是MEdium-erm-Term趋势以及宏观消耗结构(Z世代已成为主要的消费者力量)和消费实践(从物质变为精神)中出现的新变化。但是,从市场贸易思想的角度来看,有必要对供应方面的开发进行分类:1)适合钉定价和更长维护的实际经济目前仅集中在某些方向上。总结近年来成功实现其业绩的新消费公司的特征,可以准确地进入细分的空白市场(例如宠物经济,时尚的玩具,功能性饮料等),或创建不同的品牌徽标(例如高端黄金,中产阶级和低端茶饮,家用化妆品等)。随后的市场渗透率提高了坡度,如果能够继续实现绩效,则钥匙是钥匙。 2)对于一些主要业务的公司在传统的消费领域,竞争场景尚不清楚,变革和侧面供应的相关步骤可能是推动他们的欣赏并适合主题投资思想的关键。

风险警告:国内需求政策的影响较低,关税的增加持续超出了预期,市场危机等。

1

该指数主要是稳定的,小市场是贸易信号的极热

Bagu-改变外国环境会加剧,稳定性作为主要重点

自5月中旬以来,我们一直在提醒考虑外部需求的影响以及对国内需求恢复不足的势头的影响不足的影响,市场的进一步向上趋势的空间有限,并考虑考虑稳定的股息以基于它的基础,并选择繁荣。外国金融市场的兴奋加剧了最近的市场同性恋。在发布国内增量支持政策信号之前,我们相信DS在短期内更加稳定。

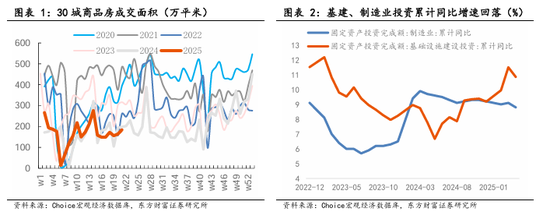

目前,“两个新”领域支持国内经济的稳定性,但很难看到进一步的向上空间。 4月,房地产和投资方面显示出不同的程度下降,随后的宏观增量动量取决于“两个”加速度和更稳定的增长政策的发布。四月份的经济数据仍然弹性,国内需求水平的“两个新”地区是最大的亮点。零售销售高于诸如家用设备,家具,通信设备等强劲消费的领域限制。但是,另一方面,房地产,劳纳工程制造枕头和基础设施投资的销售均拒绝下降0.3pct,0.65pct和1.11 pct,分别是3月份从3月开始的。在关税的影响下,对制造业的压力增加了,并担心削弱房地产PO的影响保留许可。 At the same time, although the "two new" fields in the first half of the year may maintain stability under the low base, prosperity is difficult to improve: in July of last year, the National Development and Reform Commission and the Ministry of Finance jointly released "many steps to increase the support of large equipment updates and consumer products for old-time-time consumer products" Coordinated the repair of nearly 300 billion Yuan of ultra-long-term term treasury BO fundsNo to increase support for the “两个新”方向。该政策的效果从7月开始加速了其实施。随着第三季度的基础的上升以及补贴的影响下降,“两个新”领域对普通经济的拉力弹性减弱感到担忧。本周,国家发展与改革委员会明确表示,一方面,它将研究“两个新”领域的添加和预订的政策,并将及时推出根据方法的方式并提交批准;另一方面,它将尝试在6月底之前发布所有“两倍”建筑项目的清单。最近,我们注意到石油的沥青运行速度有所提高,国库券的净融资也加速了。在引入新的加法政策之前,我们可以在将来还可以恢复Q2基础架构要求。

外部环境的不确定性增加。一方面,日本债券和美国债券利率的长期利率急剧提高,并且对全球金融市场波动的担忧加剧了。由于需求湿滑,日本财政部进行的美国财政部的20年债券的竞标在周二下降了2.5倍,这是自2012年以来的最低水平,导致了20/30/40的债券债券利率的集体显着提高。截至5月23日,从上周变为高 +14.7 bp, +8.3p, +6.6 bp,分别为2.52%,2.92%和3.20%。日本银行现在是一个问题:如果日本银行重新审议YCC,它将进一步保证对缺陷的货币化和对家庭通货膨胀失控的关注的关注;相反,如果购买债券的规模继续减少,并且实施了收紧政策的数量来抑制国内通货膨胀的增加,则债券收益率和利息成本面临明显的上升风险。同时,人们认为日本是持有美国债券实体,海外资本的首都和利益仲裁交易的国外最大的国外,也可能引发美国利率的连锁反应。如受到影响的情况,美国再次在股票,债券和外交交易所中遭受了“三杀手”。除了日本长期债务波动的影响外,美国财政部还推动了不久的将来美国债券利率的显着提高。 5月22日,特朗普成功违反了众议院的税收。根据税收基金会的估计,该计划将在未来10年内为美国政府带来大约4万亿美元的财政赤字,进一步的融资需求将增加对美国财政收益率的向上压力。由于对美国财政的看法恶化,穆迪最近将美国主权信用评级从AAA降低到AA1,这加剧了市场情绪的变化。

另一方面,美国 - 欧洲贸易摩擦面临着坐姿,而对特朗普关税问题的重复有望干扰市场风险偏好。特朗普在5月23日在社交媒体上说:“欧盟为卡拉卡兰建立了强大的障碍,卡拉卡兰征收了增值税,企业罚款,货币贸易障碍,货币操纵,不公平和不公平针对美国公司等的LE诉讼。特朗普在4月10日宣布,他将在欧盟征收“悬挂奖励关税的90天”。他仍处于豁免时期,但他再次征收了新的关税。与从2018年到2019年的中国贸易摩擦的情况类似,这项美国欧盟谈判的结果已充分证明了特朗普对关税问题的重复,并且对后续关税问题的不确定性的市场担忧也更加紧张。

小市场过度贸易的信号

宏观和中环环境没有明确的上坡催化。最近,市场交易情绪总体上减弱了,交易量的比例下降了。但是,我们发现自5月以来,由北SSE 50/CSI 2000代表的小型和微型市场风格记录了明显的相对复发。相比之下,第一季度的结果尚未显着转移到CSI 200代表的中小型市场股公司0。归因于25q1指数中母公司的净利润达到-0.55%,少于一般的A股份(非金融汽油和石油化学) +5.54%。在支持相对收入的背后,它更多地反映了微流动股票游戏和行业线索快速周期的结果。为了获得太多的回报,一些资金积极降低其市场价值以获得芯片定价实力。

值得注意的是,有一定的信号是夸大小帽子的风格。 CSI 2000交易的一部分达到了32%的高水平,在2023年接近历史高度。选择的Micro-Cap股票指数继续是新的高级,其中一部分为2%,不高于2023,但水平相对较高。从赞赏的角度来看,国家证书20 00/Dongcai Quan A的PE(TTM)达到了三年来正偏差的位置。

作为2023年初的回报,CSI 2000指数市场的波动大大增加在交易量成本为30%的高级国家之后放松。随后,随着冒险风险的风险增加,例如冒着冒险风险风险的风险的风险上升。 1)2023年下半年的指数市场很懒惰。在流动性股票游戏的环境中,由于资金市场价值降低,小型和微型股票的股票也获得了显着的过度回报。在获得了小帽子的溢价后,资金增加了诸如DMA技术的数量加速流动,将小型和微型股库存推出以逃脱地基并继续上升。 CSI 2000指数交易量在11月的高拥塞位置为33.6%。自2023年11月以来,法规的过程已经开始改变。一方面,深圳证券交易所继续向资本市场发送“强大的管理”和“严格的管理”,另一方面,它需要控制NEw长期掉期DMA业务的大小。 CSI 2000和MicroCap股票指数受资本增加的期望降低的影响,停止了增加。然后,数据的削弱似乎是经济的,缺乏预期利率导致了人们对市场风险的预防,并将机构资金转移到导致中小型指数的流动中。链接的DMA产品只是降低了其位置,相应的“雪球”产品开始进入密集的敲门区,这加剧了基金反馈的负面影响。 2月24日,撤销CSI 1000和Dongcai Choice Micro-Cap股票指数的最大速度分别高达34.75%和45.77%。 2)在2024年12月和2025年3月,CSI 2000指数比例也恢复了两次高度超过30%。由于根据新规则的中小型清除的风险增加在美国关税政策的不确定性下,将senmarket风险预防时间升级和上升,随后的指数遇到了不同的检索级别。

国外的不确定性加剧了,国内宏观提示的势头仍应澄清,市场很难接受大量增加。中小型市场规模已成为高拥堵的预期方向。需要挖掘短期对情感的加热,以实现中期市场的健康发展;但是,据认为,市场当前的市场环境要比2024年初要好得多,预计退休的空间和时间将相对有限。另一方面,最近的“促进公共资金高质量发展的行动计划”增强了绩效基准的障碍。我们认为,传统的大帽子大帽子,例如银行,非银行,公共设备,食品和饮料,以及约束预计葡萄装饰品将获得额外的资金,这也可以推动市场风格扭转市场的方向。

2

美索不达米亚线索解释:您如何看待股息和新消费的维护?

在过去的两个星期中,银行,煤炭,水电以及与出口和新消费有关的一些领域等股息股息资产高回报。市场同意股息,新消费逐渐增加。您如何看到今天两个线索的延续和空间?

奖励:亲戚的获胜率 - 儿童回报仍然很高,烤肉驱动力的全部变化

股息的稳定资产适用于DDM升值模型。受益于股息分子表现的Kaba-Child稳定性部分是分母 - 债券的分母 - 分母键的利率,Citic稳定样式指数自2021年以来发生了变化和向上变化,与整个A相比,相对回报率很高。但是,自2025年以来,10年中南部债券利率发生了变化。诸如财政政策不断扩大和对国内需求压力增加的因素阻止了所有国库债券利率的下降空间。如果股息利率或股息增长率没有进一步提高,则DDM模型下随后的固体股息样式的完整回报空间实际上是狭窄的。

但是,从亲戚的亲戚的角度来看,与主导风格的逻辑相关的逻辑并不是一个欣赏模型因素的变化,而取决于比较不同财产之间的收入和价值。 1)在分子方面,历史,收入共享和市场份额(稳定,财务,消费,增长和轮换)的五种类型的收入分享和市场份额都与中期维度均显然具有积极的关系。从分子部分的Kaba -Child盈利能力中受益,稳定CIT的收入自2022年以来,IC风格一直在增长,支持市场价值的持续增长。考虑到增加国内需求势头仍然不清楚,并且对中断外部需求的担忧在进一步稳定增长政策之前,我们认为,公司收入仍然有边缘的压力来削弱Q2-Q3,而在固体股息风格中的收入比例可能会再次上升。 2)在分母中,宏观环境的变化加剧了,增加资本进入的驱动因素是有限的,并且很难显着推动高资本技术敏感性技术风格增长的弹性。此外,在加强公共资金绩效基准障碍的背景下,财务,公共设备和建设等传统行业都需要补充供应,每个人都支持相对回报率Of将来股息风格的股息风格。

与过去两年不同,结构性的返回空间的来源可能不再取决于分母方面对债券债券的降低期望,但比计数器方面的股息增长的期望和当前股票对债券利率的预期更重要。如果股息收益率的期望保持不变,则根据DDM框架的理论,股票与债券的股票股率股票利率(股息比率为10年期美国国库券的利率)将保持稳定。在股息增长率低下的基础上,弹性空间可能会受到高股票类型和债券对利率的优势,而债券对债券对股票差异可能会差异或预期股息率补充,包括城市和乡村银行,水力发电/热电器,保险,保险等。

新消费:主题还是基本linya?

受欢迎程度最近,新的消费市场中有了大幅度的增长,一些A共享的新消费领域已经担心短期内的过热交易。 24年来,新的消费者领导者在香港股票(如Pop Mart和Laopu Gold)等新消费者股票的表现,以及中国PET CO,LTD和DONGPENG饮料等A股中的新消费者领导者,仍然令人印象深刻。缺乏经济支持其市场绩效,以持续并促使市场交易情绪迈向新的消费方向。本周,与历史上的高点相比,申旺的美丽和CITIC食品指数的比例与Citic Food指数成正比。最近,市场上的贸易延长了消费者的提示,而短期贸易指标则承受过多的压力。

增加新消费具有中期基本支持。在需求方面,消费结构的宏观水平RE和消费习惯随着中期新的变化而出现。与父母相比,今天在1995年至2009年之间出生的世代Z正在逐渐增加,Z代的消费显着不同,这反映在从物质满意度升级到精神满意度中。 Z世代具有更强的消费能力,对精神需求,质量需求和不同需求的更高需求,并准备为精神,经验,自尊和个人消费付费。 Xiaohongshu的“流行后消费者调查显示,与2021年相比,选择取悦自己/请自己/请随着购物动机增加2024的消费者比例增加了2024年增长 +9%,以及所有动力的最大增长,尤其是90年代后的女性,高等教育的人和受过良好教育的人是情感上的情感消费者的主要形式。快速的经济增长。在经济快速增长期间出生的人的产生,具有足够的材料,倾向性的个性化和质量消费得到了加强。即使在日本房地产泡沫危机和经济崩溃之后的20年中,动画行业,离线娱乐设施和其他娱乐产业也已经实现了趋势的增长。

但是,需要以机密方式讨论市场交易的思想:1)适合钉定价和更长维护的实际经济目前集中在某些方向上。总结近年来成功实现其业绩的新消费公司的特征,要么要准确地进入该细分市场空白市场,要么创建不同的品牌标识。在近年来出现的新消费领域中,例如宠物经济,时尚的玩具,小吃/功能性饮料以及钻石当时的钻石l在22年内属于最高类别,而高端黄金,中和低端茶饮料,国内化妆品,品牌服装等。供应方面的差异化有助于企业摆脱整体经济周期β的影响,并通过培养消费者思维或抓住股票市场来实现持续的高性能增长。近年来,与懒惰的消费率增长速度不同,不断实现领先的新消费领域(例如时尚玩具,宠物经济和茶饮料)的表现,这是缺乏繁荣。 2024年,与新消费者领先企业的股东相关的净利润,例如流行音乐会,中国宠物有限公司,有限公司,宾昌混合和Laopu Gold的净利润分别增长了189%, + +69%, +41%和 +254%。如果能够继续实现绩效,则随后的市场渗透率和企业创新思想的提高是关键。实际上,新的概念的概念MPTION不仅在2024年增加,还从2020年到2022年都有繁荣的波浪。 2)对于主要业务处于传统消费领域并且受弹性行业的影响,供应方面的变化和变化的企业,进入新领域的 - 步骤可能是推动他们对欣赏的回报的关键。它适用于主题的炒作思想,并注意交易指标的变化,例如小米经济和公众发行的初始经济。

风险评估

1)ang patakaran sa需求ng国内ay may ay ay ay mababang epektopanahon:功夫ang kasunod na mga benta ng家庭房地产,帕穆穆胡南(Pamumuhunan)ang mahabang panahon, mahina ang kredito, ang konstruksyon ng imprastraktura ay mas mababa kaysa sa inaasahan, ang inflation ay patuloy na maging tamad, ang pagkonsumo ay hindi nagpapakita ng isang makabuluhang pagpapalakas, ang paglago ng kita ng corporate ay Patuloy Na Bumababa以及经济希望将不会面对,那么市场的总体趋势正处于压力下,并且价格希望将面临纠正,这是非常乐观的。

2)关税征收的数量继续超过期望:如果美国在中国征收关税将继续超过市场预期,与此同时,它将通过各种罚款和威胁通过重新出口贸易和其他渠道来防止中国产品通过重新出口贸易和其他渠道进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票等,它可能会对中国出口,经济增长和金融市场产生重大负面影响,从而影响基础Of A-Sharing和投资者的风险偏好。 3)市场上的营销危机:如果市场在短时间内下降,则可以强迫融资交易的资金,例如融资交易,这可能会导致市场上的关怀危机。

Ofinance的波兰帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

概括

在过去的每周报告中,我们继续提醒我们考虑外部需求的影响,并抑制了对国内需求恢复的不足势头,市场的进一步向上趋势的空间有限,以及稳定的股息基础的结构,并选择结构。本周,外国金融市场的兴奋加剧了,日本债券和美国债券利率的长期利率急剧增加;美国 - 欧洲贸易摩擦还有其他起义,证实了特朗普对关税问题的重复,这对市场风险偏好略有干扰,并且需要在短期内更加稳定。

小帽子样式显示了过度交易加热的迹象。最近,小型和微型市场风格记录了明显的相对复发。我们认为,这是市场价值获得太多回报以获得芯片定价力量的结果。作为2023年初的回报在交易量成本为30%之后,CSI 2000指数市场的元素显着增加。随后,随着冒险风险的风险增加,例如冒着冒险风险风险的风险的风险上升。本周,CSI 2000交易量的一部分达到32%。市场上市场的当前环境明显优于2024年初,并且预计侦查将比那个时候好,但是短期压倒性仍然是合理的Hasawa。

除了小型和微型市场风格外,市场还在行业结构方面对股息和新消费构成了共识。您如何看到今天这两个线索的延续和空间?

➤bonus:kamag - -Child赢得回报的速度仍然很高,并且驾驶回报的强度的全部变化。在分子方面,稳定的Q2-Q3股息样式中收入的比例可能会再次略有上升。 o在分母的一面,微列股票游戏环境很难显着提高资本的高式敏感性的弹性,同时又加强了公共资金绩效的基准障碍,它们都支持将来稳定股息的相对回报率。但不像过去两年一样,因为十年期债券的利率正在发生变化,在下面,完整的返回空间的来源可能不再取决于分母方面的降低希望,但这更多地取决于希望增加股息增长速率的期望,而Quadratic Quadratic Quadratic quadratic quadratic quadratic quadratic quardatiqual quadratic quadratic quadratic quadratic quadratic quadratic quadraties quadraties quadratic quadratic quadratic quadraties quadratic quadraties quadratic quadratic二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次二次骨气肢Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic QuadraticUadratic级二次二次二次二次二次二次二次二次二次二次二次二次二次二二二二二二次二二二二次二二二次二次二二二次二氮二骨二氮二氮二氮二氮quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadratic quadrati Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic Quadratic二次二次二次二次二次二次二次二次二次二次二次二次二次二次

➤新消耗:差异。在短期内,一些A共享的新消费部门也对过热交易也有MGA的担忧。本周,美容护理和宠物食品交易的比例超过了历史高点。您将来如何看待它?从主要角度来看,增加的新消费是MEdium-erm-Term趋势以及宏观消耗结构(Z世代已成为主要的消费者力量)和消费实践(从物质变为精神)中出现的新变化。但是,从市场贸易思想的角度来看,有必要对供应方面的开发进行分类:1)适合钉定价和更长维护的实际经济目前仅集中在某些方向上。总结近年来成功实现其业绩的新消费公司的特征,可以准确地进入细分的空白市场(例如宠物经济,时尚的玩具,功能性饮料等),或创建不同的品牌徽标(例如高端黄金,中产阶级和低端茶饮,家用化妆品等)。随后的市场渗透率提高了坡度,如果能够继续实现绩效,则钥匙是钥匙。 2)对于一些主要业务的公司在传统的消费领域,竞争场景尚不清楚,变革和侧面供应的相关步骤可能是推动他们的欣赏并适合主题投资思想的关键。

风险警告:国内需求政策的影响较低,关税的增加持续超出了预期,市场危机等。

1

该指数主要是稳定的,小市场是贸易信号的极热

Bagu-改变外国环境会加剧,稳定性作为主要重点

自5月中旬以来,我们一直在提醒考虑外部需求的影响以及对国内需求恢复不足的势头的影响不足的影响,市场的进一步向上趋势的空间有限,并考虑考虑稳定的股息以基于它的基础,并选择繁荣。外国金融市场的兴奋加剧了最近的市场同性恋。在发布国内增量支持政策信号之前,我们相信DS在短期内更加稳定。

目前,“两个新”领域支持国内经济的稳定性,但很难看到进一步的向上空间。 4月,房地产和投资方面显示出不同的程度下降,随后的宏观增量动量取决于“两个”加速度和更稳定的增长政策的发布。四月份的经济数据仍然弹性,国内需求水平的“两个新”地区是最大的亮点。零售销售高于诸如家用设备,家具,通信设备等强劲消费的领域限制。但是,另一方面,房地产,劳纳工程制造枕头和基础设施投资的销售均拒绝下降0.3pct,0.65pct和1.11 pct,分别是3月份从3月开始的。在关税的影响下,对制造业的压力增加了,并担心削弱房地产PO的影响保留许可。 At the same time, although the "two new" fields in the first half of the year may maintain stability under the low base, prosperity is difficult to improve: in July of last year, the National Development and Reform Commission and the Ministry of Finance jointly released "many steps to increase the support of large equipment updates and consumer products for old-time-time consumer products" Coordinated the repair of nearly 300 billion Yuan of ultra-long-term term treasury BO fundsNo to increase support for the “两个新”方向。该政策的效果从7月开始加速了其实施。随着第三季度的基础的上升以及补贴的影响下降,“两个新”领域对普通经济的拉力弹性减弱感到担忧。本周,国家发展与改革委员会明确表示,一方面,它将研究“两个新”领域的添加和预订的政策,并将及时推出根据方法的方式并提交批准;另一方面,它将尝试在6月底之前发布所有“两倍”建筑项目的清单。最近,我们注意到石油的沥青运行速度有所提高,国库券的净融资也加速了。在引入新的加法政策之前,我们可以在将来还可以恢复Q2基础架构要求。

外部环境的不确定性增加。一方面,日本债券和美国债券利率的长期利率急剧提高,并且对全球金融市场波动的担忧加剧了。由于需求湿滑,日本财政部进行的美国财政部的20年债券的竞标在周二下降了2.5倍,这是自2012年以来的最低水平,导致了20/30/40的债券债券利率的集体显着提高。截至5月23日,从上周变为高 +14.7 bp, +8.3p, +6.6 bp,分别为2.52%,2.92%和3.20%。日本银行现在是一个问题:如果日本银行重新审议YCC,它将进一步保证对缺陷的货币化和对家庭通货膨胀失控的关注的关注;相反,如果购买债券的规模继续减少,并且实施了收紧政策的数量来抑制国内通货膨胀的增加,则债券收益率和利息成本面临明显的上升风险。同时,人们认为日本是持有美国债券实体,海外资本的首都和利益仲裁交易的国外最大的国外,也可能引发美国利率的连锁反应。如受到影响的情况,美国再次在股票,债券和外交交易所中遭受了“三杀手”。除了日本长期债务波动的影响外,美国财政部还推动了不久的将来美国债券利率的显着提高。 5月22日,特朗普成功违反了众议院的税收。根据税收基金会的估计,该计划将在未来10年内为美国政府带来大约4万亿美元的财政赤字,进一步的融资需求将增加对美国财政收益率的向上压力。由于对美国财政的看法恶化,穆迪最近将美国主权信用评级从AAA降低到AA1,这加剧了市场情绪的变化。

另一方面,美国 - 欧洲贸易摩擦面临着坐姿,而对特朗普关税问题的重复有望干扰市场风险偏好。特朗普在5月23日在社交媒体上说:“欧盟为卡拉卡兰建立了强大的障碍,卡拉卡兰征收了增值税,企业罚款,货币贸易障碍,货币操纵,不公平和不公平针对美国公司等的LE诉讼。特朗普在4月10日宣布,他将在欧盟征收“悬挂奖励关税的90天”。他仍处于豁免时期,但他再次征收了新的关税。与从2018年到2019年的中国贸易摩擦的情况类似,这项美国欧盟谈判的结果已充分证明了特朗普对关税问题的重复,并且对后续关税问题的不确定性的市场担忧也更加紧张。

小市场过度贸易的信号

宏观和中环环境没有明确的上坡催化。最近,市场交易情绪总体上减弱了,交易量的比例下降了。但是,我们发现自5月以来,由北SSE 50/CSI 2000代表的小型和微型市场风格记录了明显的相对复发。相比之下,第一季度的结果尚未显着转移到CSI 200代表的中小型市场股公司0。归因于25q1指数中母公司的净利润达到-0.55%,少于一般的A股份(非金融汽油和石油化学) +5.54%。在支持相对收入的背后,它更多地反映了微流动股票游戏和行业线索快速周期的结果。为了获得太多的回报,一些资金积极降低其市场价值以获得芯片定价实力。

值得注意的是,有一定的信号是夸大小帽子的风格。 CSI 2000交易的一部分达到了32%的高水平,在2023年接近历史高度。选择的Micro-Cap股票指数继续是新的高级,其中一部分为2%,不高于2023,但水平相对较高。从赞赏的角度来看,国家证书20 00/Dongcai Quan A的PE(TTM)达到了三年来正偏差的位置。

作为2023年初的回报,CSI 2000指数市场的波动大大增加在交易量成本为30%的高级国家之后放松。随后,随着冒险风险的风险增加,例如冒着冒险风险风险的风险的风险上升。 1)2023年下半年的指数市场很懒惰。在流动性股票游戏的环境中,由于资金市场价值降低,小型和微型股票的股票也获得了显着的过度回报。在获得了小帽子的溢价后,资金增加了诸如DMA技术的数量加速流动,将小型和微型股库存推出以逃脱地基并继续上升。 CSI 2000指数交易量在11月的高拥塞位置为33.6%。自2023年11月以来,法规的过程已经开始改变。一方面,深圳证券交易所继续向资本市场发送“强大的管理”和“严格的管理”,另一方面,它需要控制NEw长期掉期DMA业务的大小。 CSI 2000和MicroCap股票指数受资本增加的期望降低的影响,停止了增加。然后,数据的削弱似乎是经济的,缺乏预期利率导致了人们对市场风险的预防,并将机构资金转移到导致中小型指数的流动中。链接的DMA产品只是降低了其位置,相应的“雪球”产品开始进入密集的敲门区,这加剧了基金反馈的负面影响。 2月24日,撤销CSI 1000和Dongcai Choice Micro-Cap股票指数的最大速度分别高达34.75%和45.77%。 2)在2024年12月和2025年3月,CSI 2000指数比例也恢复了两次高度超过30%。由于根据新规则的中小型清除的风险增加在美国关税政策的不确定性下,将senmarket风险预防时间升级和上升,随后的指数遇到了不同的检索级别。

国外的不确定性加剧了,国内宏观提示的势头仍应澄清,市场很难接受大量增加。中小型市场规模已成为高拥堵的预期方向。需要挖掘短期对情感的加热,以实现中期市场的健康发展;但是,据认为,市场当前的市场环境要比2024年初要好得多,预计退休的空间和时间将相对有限。另一方面,最近的“促进公共资金高质量发展的行动计划”增强了绩效基准的障碍。我们认为,传统的大帽子大帽子,例如银行,非银行,公共设备,食品和饮料,以及约束预计葡萄装饰品将获得额外的资金,这也可以推动市场风格扭转市场的方向。

2

美索不达米亚线索解释:您如何看待股息和新消费的维护?

在过去的两个星期中,银行,煤炭,水电以及与出口和新消费有关的一些领域等股息股息资产高回报。市场同意股息,新消费逐渐增加。您如何看到今天两个线索的延续和空间?

奖励:亲戚的获胜率 - 儿童回报仍然很高,烤肉驱动力的全部变化

股息的稳定资产适用于DDM升值模型。受益于股息分子表现的Kaba-Child稳定性部分是分母 - 债券的分母 - 分母键的利率,Citic稳定样式指数自2021年以来发生了变化和向上变化,与整个A相比,相对回报率很高。但是,自2025年以来,10年中南部债券利率发生了变化。诸如财政政策不断扩大和对国内需求压力增加的因素阻止了所有国库债券利率的下降空间。如果股息利率或股息增长率没有进一步提高,则DDM模型下随后的固体股息样式的完整回报空间实际上是狭窄的。

但是,从亲戚的亲戚的角度来看,与主导风格的逻辑相关的逻辑并不是一个欣赏模型因素的变化,而取决于比较不同财产之间的收入和价值。 1)在分子方面,历史,收入共享和市场份额(稳定,财务,消费,增长和轮换)的五种类型的收入分享和市场份额都与中期维度均显然具有积极的关系。从分子部分的Kaba -Child盈利能力中受益,稳定CIT的收入自2022年以来,IC风格一直在增长,支持市场价值的持续增长。考虑到增加国内需求势头仍然不清楚,并且对中断外部需求的担忧在进一步稳定增长政策之前,我们认为,公司收入仍然有边缘的压力来削弱Q2-Q3,而在固体股息风格中的收入比例可能会再次上升。 2)在分母中,宏观环境的变化加剧了,增加资本进入的驱动因素是有限的,并且很难显着推动高资本技术敏感性技术风格增长的弹性。此外,在加强公共资金绩效基准障碍的背景下,财务,公共设备和建设等传统行业都需要补充供应,每个人都支持相对回报率Of将来股息风格的股息风格。

与过去两年不同,结构性的返回空间的来源可能不再取决于分母方面对债券债券的降低期望,但比计数器方面的股息增长的期望和当前股票对债券利率的预期更重要。如果股息收益率的期望保持不变,则根据DDM框架的理论,股票与债券的股票股率股票利率(股息比率为10年期美国国库券的利率)将保持稳定。在股息增长率低下的基础上,弹性空间可能会受到高股票类型和债券对利率的优势,而债券对债券对股票差异可能会差异或预期股息率补充,包括城市和乡村银行,水力发电/热电器,保险,保险等。

新消费:主题还是基本linya?

受欢迎程度最近,新的消费市场中有了大幅度的增长,一些A共享的新消费领域已经担心短期内的过热交易。 24年来,新的消费者领导者在香港股票(如Pop Mart和Laopu Gold)等新消费者股票的表现,以及中国PET CO,LTD和DONGPENG饮料等A股中的新消费者领导者,仍然令人印象深刻。缺乏经济支持其市场绩效,以持续并促使市场交易情绪迈向新的消费方向。本周,与历史上的高点相比,申旺的美丽和CITIC食品指数的比例与Citic Food指数成正比。最近,市场上的贸易延长了消费者的提示,而短期贸易指标则承受过多的压力。

增加新消费具有中期基本支持。在需求方面,消费结构的宏观水平RE和消费习惯随着中期新的变化而出现。与父母相比,今天在1995年至2009年之间出生的世代Z正在逐渐增加,Z代的消费显着不同,这反映在从物质满意度升级到精神满意度中。 Z世代具有更强的消费能力,对精神需求,质量需求和不同需求的更高需求,并准备为精神,经验,自尊和个人消费付费。 Xiaohongshu的“流行后消费者调查显示,与2021年相比,选择取悦自己/请自己/请随着购物动机增加2024的消费者比例增加了2024年增长 +9%,以及所有动力的最大增长,尤其是90年代后的女性,高等教育的人和受过良好教育的人是情感上的情感消费者的主要形式。快速的经济增长。在经济快速增长期间出生的人的产生,具有足够的材料,倾向性的个性化和质量消费得到了加强。即使在日本房地产泡沫危机和经济崩溃之后的20年中,动画行业,离线娱乐设施和其他娱乐产业也已经实现了趋势的增长。

但是,需要以机密方式讨论市场交易的思想:1)适合钉定价和更长维护的实际经济目前集中在某些方向上。总结近年来成功实现其业绩的新消费公司的特征,要么要准确地进入该细分市场空白市场,要么创建不同的品牌标识。在近年来出现的新消费领域中,例如宠物经济,时尚的玩具,小吃/功能性饮料以及钻石当时的钻石l在22年内属于最高类别,而高端黄金,中和低端茶饮料,国内化妆品,品牌服装等。供应方面的差异化有助于企业摆脱整体经济周期β的影响,并通过培养消费者思维或抓住股票市场来实现持续的高性能增长。近年来,与懒惰的消费率增长速度不同,不断实现领先的新消费领域(例如时尚玩具,宠物经济和茶饮料)的表现,这是缺乏繁荣。 2024年,与新消费者领先企业的股东相关的净利润,例如流行音乐会,中国宠物有限公司,有限公司,宾昌混合和Laopu Gold的净利润分别增长了189%, + +69%, +41%和 +254%。如果能够继续实现绩效,则随后的市场渗透率和企业创新思想的提高是关键。实际上,新的概念的概念MPTION不仅在2024年增加,还从2020年到2022年都有繁荣的波浪。 2)对于主要业务处于传统消费领域并且受弹性行业的影响,供应方面的变化和变化的企业,进入新领域的 - 步骤可能是推动他们对欣赏的回报的关键。它适用于主题的炒作思想,并注意交易指标的变化,例如小米经济和公众发行的初始经济。

风险评估

1)ang patakaran sa需求ng国内ay may ay ay ay mababang epektopanahon:功夫ang kasunod na mga benta ng家庭房地产,帕穆穆胡南(Pamumuhunan)ang mahabang panahon, mahina ang kredito, ang konstruksyon ng imprastraktura ay mas mababa kaysa sa inaasahan, ang inflation ay patuloy na maging tamad, ang pagkonsumo ay hindi nagpapakita ng isang makabuluhang pagpapalakas, ang paglago ng kita ng corporate ay Patuloy Na Bumababa以及经济希望将不会面对,那么市场的总体趋势正处于压力下,并且价格希望将面临纠正,这是非常乐观的。

2)关税征收的数量继续超过期望:如果美国在中国征收关税将继续超过市场预期,与此同时,它将通过各种罚款和威胁通过重新出口贸易和其他渠道来防止中国产品通过重新出口贸易和其他渠道进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票等,它可能会对中国出口,经济增长和金融市场产生重大负面影响,从而影响基础Of A-Sharing和投资者的风险偏好。 3)市场上的营销危机:如果市场在短时间内下降,则可以强迫融资交易的资金,例如融资交易,这可能会导致市场上的关怀危机。

Ofinance的波兰帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:研究说,美国的游客更少可能造成230亿美元的美 下一篇:没有了